5.1 concepto y principios de control

5.2 El proceso de control

5.3 Técnicas de control

concepto y principios de control

El control es una etapa primordial en la administración, pues, aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización i no existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con los objetivos.

El concepto de control es muy general y puede ser utilizado en el contexto organizacional para evaluar el desempeño general frente a un plan estratégico

principios de control:

- Equilibrio: A cada grupo de delegación conferido debe proporcionarle el grado de control correspondiente. De la misma manera la autoridad se delega y la responsabilidad se comparte, al delegar autoridad es necesario establecer los mecanismos suficientes para verificar que se están cumpliendo con la responsabilidad conferida, y que la autoridad delegada está siendo debidamente ejercida.

Ningún control será válido si no se fundamenta en los objetivos, por tanto es imprescindible establecer medidas especificas de actuación, o estándares, que sirvan de patrón para la evaluación de lo establecido mismas que se determinan con base en los objetivos. Los estándares permiten la ejecución de los planes dentro de ciertos límites, evitando errores y, consecuentemente, perdidas de tiempo y de dinero.

- De la oportunidad: El control, necesita ser oportuno, es decir, debe aplicarse antes de que se efectúe el error, de tal manera que sea posible tomar medidas correctivas, con anticipación.

- De los objetivos: Se refiere a que el control existe en función de los objetivos, es decir, el control no es un fin, sino un medio para alcanzar los objetivos preestablecidos. Ningún control será valido si no se fundamenta en los objetivos y si, a través de él, no se revisa el logro de los mismos.

- De las desviaciones: Todas las variaciones o desviaciones que se presenten en relación con los planes deben ser analizadas detalladamente, de manera que sea posible conocer las causas que lo originaron, a fin de tomar medidas necesarias para evitarlas en futuro. Es inútil detectar desviaciones si no se hace el análisis de las mismas y si no se establecen medidas preventivas y correctivas.

- De la costeabilidad: El establecimiento de un sistema de control debe justificar el costo que este represente en tiempo y dinero, en relación con las ventajas reales que este reporte. Un control sólo deberá implantarse si su costo se justifica en los resultados que se esperen de el; de nada servirá establecer un sistema de control si los beneficios financieros que reditúa resultan menores que el costo y el tiempo que implican su implantación.

- De excepción: El control debe aplicarse, preferentemente, a las actividades excepcionales o representativas, a fin de reducir costos y tiempo, delimitando adecuadamente que funciones estratégicas requieren el control. Este principio se auxilia de métodos probabilísticos, estadísticos o aleatorios.

- De la función controladora: La función controladora por ningún motivo debe comprender a la función controladora, ya que pierde efectividad de control. Este principio es básico, ya que señala que la persona o la función que realiza el control no debe estar involucrada con la actividad a controlar.

EL PROCESO DE CONTROL

El control administrativo: Es un esfuerzo sistemático para establecer normas de desempeño con objetivos de planificación, para diseñar sistemas de reinformación, para comparar los resultados reales con las normas previamente establecidas, para determinar si existen desviaciones y para medir su importancia, así como para tomar aquellas medidas que se necesiten para garantizar que todos los recursos de la empresa se usen de la manera más eficaz y eficiente posible para alcanzar los objetivos de la empresa".

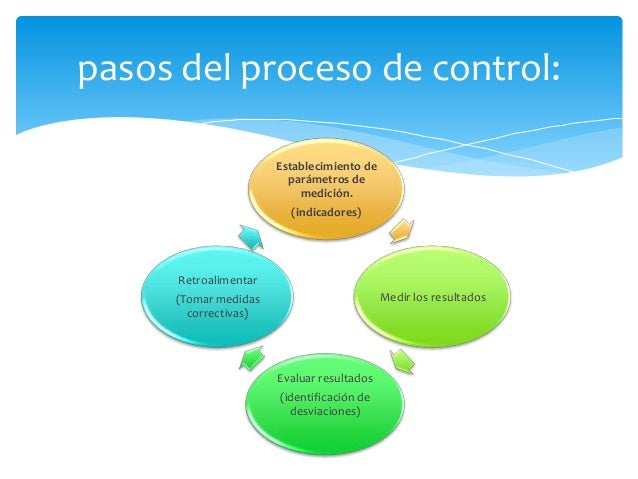

En ella se divide el control en cuatro pasos los cuales son:

En ella se divide el control en cuatro pasos los cuales son:

- Establecer normas y métodos para medir el rendimiento: Representa un plano ideal, las metas y los objetivos que se han establecido en el proceso de planificación están definidos en términos claros y mensurables, que incluyen fechas límites específicas.

- Medir los resultados: En muchos sentidos éste es el paso más fácil del proceso de control; las dificultades, presuntamente se han superado con los dos primeros pasos. Ahora, es cuestión de comparar los resultados medidos con las metas o criterios previamente establecidos. Si los resultados corresponden a las normas, los gerentes pueden suponer "que todo está bajo control"

- Tomar medidas correctivos: Este paso es necesario si los resultados no cumplen con los niveles establecidos (estándares) y si el análisis indica que se deben tomar medidas. Las medidas correctivas pueden involucrar un cambio en una o varias actividades de las operaciones de la organización. Por ejemplo; el dueño director de una franquicia podría ver que necesita más empleados en el mostrador para alcanzar la norma de espera de cinco minutos por clientes establecidos por McDonald's. Por su parte, los controles pueden revelar normas inadecuadas. Dependiendo de las circunstancias, las medidas correctivas podrían involucrar un cambio en las normas originales, en lugar de un cambio en la actividad.

- Retroalimentación: Es básica en el proceso de control, ya que a través de la retroalimentación, la información obtenida se ajusta al sistema administrativo al correr del tiempo.

Segundo; las metas enunciadas con exactitud, como por ejemplo "mejorar las habilidades de los empleados realizando seminarios semanales en nuestras instalaciones, durante los meses de febrero y marzo; se pueden medir mejor, en cuanto a exactitud y utilidad, que las palabras huecas.

Y por último; los objetivos mensurables, enunciados con exactitud, se pueden comunicar con facilidad y traducir a normas y métodos que se pueden usar para medir los resultados. Esta facilidad para comunicar metas y objetivos enunciados con exactitud resulta de suma importancia para el control, pues algunas personas suelen llenar los roles de la planificación, mientras que a otras se les asignan los roles de control.

En las industrias de servicios, las normas y medidas podrían incluir el tiempo que los clientes tienen que estar en las filas de un banco, el tiempo que tienen que esperar antes de que les contesten el teléfono o la cantidad de clientes nuevos que ha atraído una campaña de publicidad renovada. En una empresa industrial, las normas y medidas podrían incluir las metas de ventas y producción, las metas de asistencia al trabajo, los productos de desecho producidos y reciclados y los registros de seguridad

En la figura se observa, que no tienen que intervenir en forma activa en las operaciones de la organización.

La figura ilustra otro punto importante, a saber, que el control es un proceso dinámico. Si los gerentes no vigilan el proceso de control hasta su conclusión, únicamente estarán vigilando la actuación, en lugar de estar ejerciendo el control. La importancia siempre debe radicar en encontrar maneras constructivas que permitan que los resultados cumplan con los parámetros y no tan sólo en identificar fracasos pasados.

Siempre será necesario dar a conocer los resultados de la medición a ciertos miembros de la organización para solucionar las causas de las desviaciones. Se les pueden proporcionar los resultados tanto a los individuos cuyas actuaciones son medidas, como a sus jefes, o a otros gerentes de nivel superior y los miembros del staff. Cada decisión tendrá sus ventajas e inconvenientes y dependerá del tipo de problema que se desee afrontar. En todo caso, la información debe darse de la forma más objetiva posible. Pierde eficacia cuando se incluyen en ellas sentimientos, suposiciones personales, críticas, interpretaciones, juicios, etc. Parece que cuando muchas personas intervienen en la comunicación de los resultados, incluidos el personal de staff o los supervisores y es difícil ser neutrales, aumenta el riesgo de que surjan el conflicto y actitudes defensivas en los empleados que están siendo controlados.

De la calidad de la información dependerá el grado con el que se retroalimente el sistema.

Técnicas de control

Entre las diferentes técnicas de control se pueden mencionar las siguientes:

- Contabilidad

- Auditoria

- Presupuestos

- Reportes, informes

- Formas

- Archivos (memorias de expedientes)

- Computarizados

- Mecanizados

- Gráficas y diagramas

- Proceso, procedimientos, Gannt,etc.

- Procedimiento hombre maquina, mano izquierda, mano derecha etc.

- Estudio de métodos, tiempos y movimientos, etc.

- Métodos cuantitativos

- Redes

- Modelos matemáticos

- Investigación de operaciones

- Estadística

- Cálculos probabilísticas

A continuación describiremos algunas de ellas:

Reportes e informes

Se clasifican en:

Informes de control que se utilizan para el control directo de las operaciones.

Reportes de información que presentan datos más extensos a fin de que la gerencia pueda formular planes.

Para diseñar un informe se considera:

Unidad del tema

Reportes e informes

Se clasifican en:

Informes de control que se utilizan para el control directo de las operaciones.

Reportes de información que presentan datos más extensos a fin de que la gerencia pueda formular planes.

Para diseñar un informe se considera:

Unidad del tema

- Concentración sobre las acepciones

- Claridad y concisión

- Complementarse con presentaciones gráficas, audiovisuales y verbales

- Equilibrio entre la uniformada y la variedad

- Frecuencia de los reportes

- Evaluación de la información

Administración por objetivos: Ha de resaltar que no constituye una técnica o sistema totalmente novedoso, sin embargo ha enfocado realidades muy antiguas y trascendentales.

La administración por objetivos coordina diversos aspectos ya conocidos, como por ejemplo el control presupuestal.

- Principios generales de la administración por objetivos: La administración por objetivos constituye una especial actitud, criterio o filosofía de la administración, que consiste en que los jefes superiores discuten en común con los jefes que dependen inmediatamente de ellos, la cuantificación de los objetivos y estándares que deben establecerse.

Una de las características fundamentales de la administración por objetivos, consiste en forzar a la mente para que procure convertir en mensurables y cuantitativos muchos objetivos que hasta hoy se dejaban establecidos en forma vaga, o eran puramente cualitativos.

La administración por objetivos se aplica a lo jefes o administradores de todos los niveles. Consiste realmente en un medio para medir su verdadera aportación.

Gráfica de Gantt:, Uno de los elementos más importantes de controlar es el desarrollo de la realización de actividades tanto al tiempo que cada una de ellas implica, como en la relación que deben aguantar entre sí en cada momento, cuando todas ellas concurren al mismo fin.

Henry I. Gantt, inventó para este efecto las cartas o gráficas que toman su nombre y que consisten en representar cada actividad por una barra horizontal la que, por su cruce con niveles o líneas verticales, indica en meses, semanas, días, entre otros, el momento de su iniciación y terminación, y su simultaneidad con las otras actividades relacionadas con ella. Suelen indicarse también a veces la persona, sección, entre otros, encargada de cada una de dichas actividades.

- Las técnicas de trayectoria crítica: Entre los mayores y más modernos avances en materia de técnicas de control planeación se encuentran, las llamadas Técnicas de Trayectoria Crítica. Aunque son métodos diversos, tienen elementos comunes que permiten agruparlos bajo una denominación común: Se ha puesto el término METRA (Método de Evaluación y Trayectorias en Redes de Actividades).

Estas técnicas constituyen un método para controlar programas, costos, tiempos, secuencias, relación de actividades, entre otros.

- Técnica PERT: Recibe su nombre de las siglas Program Evaluation and Revió Technique, que traducido al español significa Técnica de Evaluación y Revisión de Programas. Consiste en un instrumento con bases en una red de actividades y eventos, y mediante la estimación de tres tiempos, se evalúa la probabilidad de terminar un proyecto para una fecha determinada.

Aunque inicialmente esta técnica fue creada para controlar y evaluar la duración de proyectos, por lo que se conoció como PERT/tiempo, posteriormente se ha introducido en ella los costos de las actividades, para efectos de control presupuestal, y aun para estudiar el tiempo mínimo compatible con el menor costo posible, dando lugar al sistema PERT/costo.

- La técnica CPM: Simultáneamente con el estudio del método PERT, aunque de forma independiente, las compañías Dupont de Niemours, y Remington Rand, buscaban un procedimiento que les permitiera resolver problemas típicos de programación. Llegaron al resultado de redes de actividades, como en el caso del PERT, por lo que la primera fase del CPM(Critical Path Method: Método de la Ruta Crítica) es prácticamente igual al PERT, del cual difiere porque trabaja solamente con un tiempo probable de ejecución, basado en experiencias previamente registradas, pero a la vez introduce costos estimados de las actividades implicadas en el proyecto, buscando acortar el proyecto al condensar ciertos tiempos, para lograr un mínimo costo. Se podría definir como la técnica que estima un tiempo probable y determina el costo de cada actividad de una red, con el fin de fijar el tiempo más conveniente de comportamiento en la duración de un proyecto, para lograr el mínimo costo posible.

- La técnica RAMPS: Es el más reciente entre los métodos de Ruta Crítica. Su nombre se forma también de las siglas Resource Allocation and Multi Project Schedulling: Programa de Proyectos Múltiples y Asignación de Recursos. Tiene por objeto programar la forma en que ciertos recursos limitados, deben ser distribuidos entre varios proyectos simultáneos, total o parcialmente, para obtener una máxima eficiencia. Además de las ideas e instrumentos comunes a PERT y PCM, introduce conceptos de competencia entre varias actividades, que utilizan los mismos recursos a la vez, y que permiten programar dichos recursos en conjunción al programa de actividades. Es posible comparar los costos de diversas alternativas en proyectos, identificar los recursos más efectivos, y es factible, a través del uso de una computadora electrónica, hacer evaluaciones del progreso y perspectiva de trabajo en un momento determinado según opinión de la oficina en México de la firma inventora.

Auditorias

El término auditoria va ligado a la detección de fraudes. Las auditorias tienen muchas aplicaciones importantes, desde validar la honradez y justicia de los estados financieros, hasta proporcionar una base crítica para decisiones gerenciales. Existen dos tipos de auditorias: las externas y las internas.

El término auditoria va ligado a la detección de fraudes. Las auditorias tienen muchas aplicaciones importantes, desde validar la honradez y justicia de los estados financieros, hasta proporcionar una base crítica para decisiones gerenciales. Existen dos tipos de auditorias: las externas y las internas.

- Auditorias externas: Es un proceso de verificación que implica la evaluación independiente de las cuentas y los estados financieros de la organización. Se revisan los activos y los pasivos, así como también los informes financieros con el objetivo de verificar si están completos y exactos. La auditoria es realizada por personal contable empleado por un despacho externo de contadores o por contadores contratados al efecto. Su labor consiste en verificar si la empresa, al preparar sus estados financieros y evaluar sus activos y pasivos, se ha ajustado a los principios contables generalmente aceptados y si los ha aplicado debidamente. La auditoria externa se efectúa cuando el período de operaciones de la organización ha concluido y los estados financieros están terminados.

- Auditorias internas: Son realizadas por miembros d la organización. Su propósito es ofrecer garantía razonable de que los activos de la organización están debidamente protegidos y de que los registros financieros son llevados con la precisión y la confiabilidad suficiente para preparar los estados financieros. Además sirve a los directivos para evaluar la eficiencia de las operaciones de la organización y el desempeño de los sistemas de control. El alcance de las auditorias también puede variar, dependiendo del tamaño y las políticas de la empresa

Tipos de control

Existen tres tipos de controles administrativos preventivos, concurrentes y de retroalimentación. Cada uno de ellos es relevante en una fase diferente del ciclo de las actividades de entrada- operación – salida de la organización. Y todos cumplen un papel muy importante en la búsqueda de productividad a largo plazo y de desempeño elevado.

Control preventivo: También llamados controles preliminares, se realizan antes de que se realice una actividad de trabajo. Aseguran que los objetivos sean claros que establezcan el rumbo adecuado y que estén disponibles lo recursos apropiados Se encuentran en lo que sucede durante el proceso de trabajo llamados a veces controles de dirección, monitorean las operaciones y actividades en curso para asegurar que las cosas se hagan de acuerdo con lo planeado.

Controles de retroalimentación: Se implementan después de que el trabajo esta terminado. Se concentran en la calidad de los resultados finales y no en las entradas y procesos.

Schermerhorn John

El control preventivo es de responsabilidad exclusiva de cada organización como parte integrante de sus propios sistemas de control interno. El control preventivo siempre es interno. Ya que los administradores de cada empresa son responsables de asegurar que el control preventivo esté integrado dentro de los sistemas administrativos y financieros, y sea efectuado por el personal interno responsable de realizar dicha labor.

Los controles concurrentes, son los que se realizan mientras se desarrolla una actividad. La forma más conocida de este tipo de control es la supervisión directa. En la actualidad, los sistemas computarizados pueden ser programados para brindar al operador una respuesta inmediata si comete un error, o si se ha procesado una información equivocada, los controles concurrentes del sistema rechazarán la orden y le dirán donde se encuentra el error.

Los controles posteriores, son los que se llevan a cabo después de la acción. De esta forma, se determinan las causas de cualquier desviación del plan original, y los resultados se aplican a actividades futuras similares. Por ejemplo, en las Auditorias Contables, estadística, contabilidad, etc.

Conclucion

Mi conclucion de este tema de control es que es tos tres puntos nos tienen que ayudar para yebar acabo un buen control dentro de la empresa para así satisfacer las necesidades que en ese momento se nos pueda presentar, mas que nada el control es hacer que la empresa funcione bien para eso es que existen las técnicas de control y el proceso de control llevando acabo este proceso de control podemos darnos cuenta que tanto influye en la empresa que para mi opinión influye mucho por que ay diferentes tipos de control, como el control organizacional que se refiere a reglas y objetivos formales ya sea preventivas o correctivas de direcciones de los planes y el cumplimiento de objetivos deseados, otro tipo de control es el grupal que se refiere a reglas y valores de los miembros de un grupo, el otro tipo de control es el auto control este consiste en los mecanismos orientados que importan en una persona ya sea en forma consciente o inconsiente

No hay comentarios.:

Publicar un comentario